優遇税制度

令和5年度優遇税制について(中小企業強化税など)

中小企業の税制優遇制度を活用しよう

コンプレッサーは省エネルギー改善に資する設備機械です。

コンプレッサーの導入をお考え方、中小企業の税制優遇制度を活用ください。

中小企業の経営力向上に役立つ制度ですが、利用するためには一定の条件や手続きが必要です。

自社の事業に合った制度を選択し、活用してみましょう。

*令和5年度税制改正では、中小企業に関するいくつかの優遇税制が拡充・延長されました。 よくお問合せを頂く制度をご紹介します。

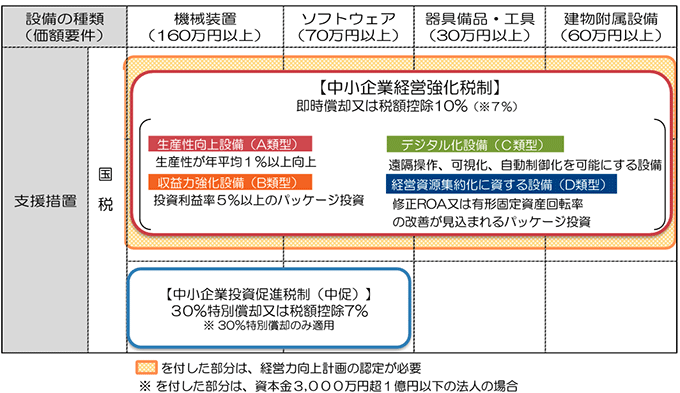

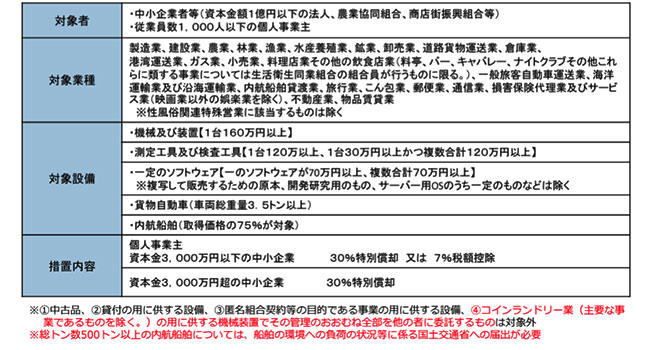

中小企業経営強化税制(延長)

一定の設備投資を行った場合、特別償却(30%)又は税額控除(7%。資本金3000万円以下の中小企業者等に限る。)のいずれかの適用を認める措置。

適用期間:令和7年3月末まで

A類型:生産性向上設備

生産性向上設備の要件

対象設備のうち、以下の2つの要件を満たすもの

1)一定期間内に販売されたモデル(最新モデルである必要はありません)

2)経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備

要件1)2)について、工業会などから証明書を取得する必要があります。

中小企業投資促進税制(延長)

中小企業投資促進税制は、中小企業における生産性向上等を図るため、一定の設備投資を行った場合に、税額控除(7%※)又は特別償却(30%)の適用を認める措置。※税額控除は資本金

適用期間:令和6年度末まで

他にも

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例(創設)

雇用者全体の給与が1.5%以上増加することを従業員に表明し、市町村の認定を受けた「先端設備等導入計画」に基づき、年平均5%以上の投資利益率が見込まれる投資計画の対象となる機械装置等を導入した場合に、最大5年間、固定資産税を2/3軽減。賃上げの表明を行わない場合は3年間1/2軽減。

中小企業技術基盤強化税制(拡充・延長)

試験研究費の増加割合に応じて、控除率(12~17%)・控除上限(10%)を上乗せする措置を延長するとともに、売上高に占める試験研究費の割合に応じた控除上限の上乗せ(10%)する措置についても延長する。さらに、対象となるサービス開発の定義を拡大。売上が2%以上減少しているにも関わらず試験研究費を増加させる場合の控除上限の上乗せは廃止。

地域未来投資促進税制(拡充・延長)

雇用者全体の給与が1.5%以上増加することを従業員に表明し、市町村の認定を受けた「先端設備等導入計画」に基づき、年平均5%以上の投資利益率が見込まれる投資計画の対象となる機械装置等を導入した場合に、最大5年間、固定資産税を2/3軽減。賃上げの表明を行わない場合は3年間1/2軽減。

ご利用案内

ご注文の流れ

送料について

全国一律600円(税抜)でお送り致します。

※25,000円(税抜)以上お買い上げの場合は、送料無料となります。

※ただし、北海道・沖縄・離島は、別途送料がかる場合がございます。

ご注文時には送料は加算されませんが、ご注文確認メールにて、金額をご連絡させていただきます。

※北海道・沖縄・離島のお客様で、事前に送料の確認をご希望される場合は、

メール:info@sanei-air.jp

まで商品名・配送先のご住所をご記入の上、お問い合わせください。

決済について

お支払いは以下の方法がご選択いただけます。

銀行振込と代金引換とクレジットカード払い

【銀行振込】

商品ご注文後、7日以内に指定金融機関にお振込下さい。お手数ですが、振込手数料はご負担下さい。

※商品の発送は、当社にてご入金確認後、3日以内に発送いたします。

【代金引換】

お客様宛に商品をお届けの際、お支払料金を配達員に直接お支払い下さい。

代金引換の場合は、代引手数料として一律300円(税抜)を頂きます。ご了承下さい。

※50,000円(税抜)以上お買い上げの場合は、代引手数料無料となります。

【クレジットカード決済】

当店では、VISA、MASTER、UFJ、NICOS、DC、JCB、AMEXのカードがご利用できます。

※クレジット決済は、分割支払いにも可能です。

【PayPay】

PayPay残高での支払いをご利用いいただけます。

納期について

納期は、商品によって違いますが、ご注文頂いてから1~3営業日以内にお届けできるように致します。その都度ご連絡いたしますのでご安心ください。

また、■商品(在庫品、メーカーからの直送の商品)、■お支払方法によって納期が変わってきます。お時間指定のある場合は、ご指定ください。

※大雪、台風などの天候状況により、運送に遅れが生じる可能性がございます。ご了承ください。

個人情報に関して

お客様からお預かりした大切な個人情報(住所・氏名・メールアドレスなど)を、 裁判所・警察機関等・公共機関からの提出要請があった場合以外、第三者に譲渡または利用する事は一切ございません。

返品交換について

商品到着後5日以内にご連絡願いします。

この期間を過ぎた場合、返品はお受けできなくなりますので、あらかじめご了承ください。

その際、未使用、未開封品に限定させていただきます。

お客様のご都合による返品・交換はご遠慮ください。

万が一不良品がございましたら、ただちに交換いたします。

お問い合わせ

■ショップ名:サンエイエアー.jp

■販売業者:株式会社三栄商会

■販売責任者:石間賢一、荒井浩子

〒918-8231 福井県福井市問屋町2丁目62番地

TEL:0776-23-8808 / FAX:0776-23-0634 / メールアドレス:info@sanei-air.jp

【エアーコンプレッサーの販売・専門店・サンエイエアー.jp】

60年以上の実績!プロが即解決!業務用エアーコンプレッサーの販売・専門店。アネスト岩田、コベルコの業務用エアーコンプレッサーをはじめ、エアー関連商品1500点以上を取扱い中!